En Ontario, une organisation à but non lucratif (également dénommée « organisme sans but lucratif ») peut opérer en tant que fiducie, association, coopérative provinciale ou fédérale, ou personne morale provinciale ou fédérale.

Après avoir lu notre article sur l’incorporation des société par actions en Ontario, cet article détaillera les raisons pourquoi vous devriez constituer votre organisation à but non lucratif en personne morale et comment obtenir le statut d’organisme de bienfaisance.

Mais avant, qu'est-ce qu'une organisation à but non lucratif en Ontario ?

Une organisation à but non lucratif est une entité créée en vertu d’une loi fédérale ou provinciale. Il est fondamental de comprendre qu’une organisation à but non lucratif ne vise pas à acquérir un gain ou à générer un profit à distribuer à ses membres. Contrairement à une société par actions, une organisation à but non lucratif ne possède pas un capital-actions. Par conséquent, celle-ci ne peut pas émettre d’actions, qui représentent une unité fractionnaire du capital, ou payer des dividendes à ses membres.

Il existe 2 idées fausses qui persistent au sujet des organisations à but non lucratif et qui doivent être démystifiées.

LES ORGANISATIONS À BUT NON LUCRATIF NE PEUVENT PAS RÉALISER DES PROFITS

Au contraire, une organisation à but non lucratif, en Ontario, peut et doit réaliser des profits pour atteindre ses objectifs et assurer sa pérennité. En fait, une organisation à but non lucratif peut mener les mêmes activités commerciales qu’une société par actions. Ainsi, elle peut réaliser un profit ou enregistrer un excédent d’exploitation. Toutefois, le profit ou l’excédent doit être accessoire à ses objectifs principaux et être réinvesti dans l’organisme.

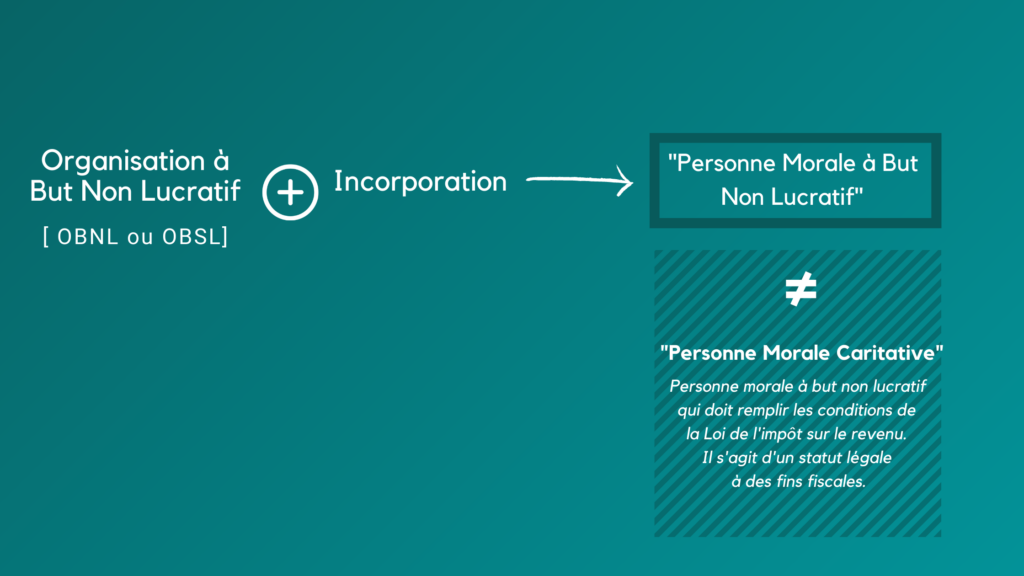

CONSTITUER UNE PERSONNE MORALE À BUT NON LUCRATIF CONFÈRE LE STATUT D'ORGANISME DE BIENFAISANCE

Cette idée est erronée. Une organisation à but non lucratif qui est constitué en personne morale (également dénommée « personne morale à but non lucratif ») n’est pas automatiquement considérée comme un organisme de bienfaisance au sens de la Loi de l’impôt sur le revenu. Pour bénéficier de ce statut et être considéré comme une personne morale à des fins caritatives (également dénommée « personne morale caritative »), il est nécessaire de se conformer à des exigences spécifiques qui sont prescrites par la Direction des organismes de bienfaisance de l’Agence du revenu du Canada.

Avant d’examiner une personne morale caritative, jetons un coup d’œil aux personnes morales à but non lucratif.

Qu'est-ce qu'une personne morale à but non lucratif en Ontario ?

Rappelez-vous qu’une personne morale à but non lucratif est une organisation à but non lucratif qui fonctionne selon la structure d’une société par actions, c’est-à-dire qu’elle est constituée en personne morale.

Il y a 3 raisons pour constituer une personne morale à but non lucratif.

UNE PERSONNALITÉ JURIDIQUE DISTINCTE

Une personne morale à but non lucratif ontarienne possède une personnalité juridique qui lui permet d’acquérir et de posséder des biens, et de conclure des contrats. Cette existence juridique est indépendante de celle de ses membres.

Par conséquent, un membre ne peut pas être tenu personnellement responsable des dettes de la personne morale à but non lucratif. En outre, celle-ci peut faire valoir ses droits en intentant une action en justice en son nom propre, et de même, une action en justice peut être intentée contre elle en son nom propre.

UNE EXISTENCE PERPÉTUELLE

Posséder sa propre personnalité juridique, en Ontario, signifie aussi qu’un changement dans la composition de la personne morale à but non lucratif n’affecte pas son existence. Ainsi, à moins que les membres de la personne morale à but non lucratif ou le gouvernement n’entreprennent des démarches pour la dissoudre, celle-ci existe indéfiniment

PLUS D'EXPOSITION AUX SUBVENTIONS GOUVERNEMENTALES

D’un point de vue pratique, une personne morale à but non lucratif est une organisation structurée avec divers mécanismes en place qui assurent des pratiques de bonne gouvernance. Une telle structure augmente les chances de recevoir des subventions des gouvernements fédéral et ontarien qui requièrent des entités à but non lucratif un certain degré de transparence et d’organisation.

En Ontario, une personne morale à but non lucratif peut être régie par la loi fédérale ou provinciale; soit la Loi canadienne sur les organisations sans but lucratif (ci-après dénommée « LCOBL »), et la Loi sur les personnes morales (ci-après dénommée « LPM »).

Notez que :

- Pour constituer personne morale à but non lucratif en vertu de la LCOBL, la personne morale doit viser et soutenir des personnes dans tout le Canada.

- La LPM est sujette à d’importantes modifications qui entreront en vigueur : quelles sont ces modifications et comment peuvent-elles avoir un impact sur votre personne morale à but non lucratif? La section suivante répond à ces questions

Modifications à la loi sur les personnes morales à but non lucratif de l'Ontario

En 2010, le gouvernement de l’Ontario a promulgué la Loi sur les organisations sans but lucratif (ci-après dénommée « LOSBL ») afin de simplifier les règles et le processus de constitution des personnes morales à but non lucratif sous la partie 3 de la LPM.

Bien qu’il n’y ait pas de date fixe pour son entrée en vigueur, l’OSBL s’appliquera à toutes les sociétés à but non lucratif existantes et régies par la LPM. Il y a certains cas où l’OSBL ne s’appliquera pas; c’est le cas des compagnies d’assurance, des sociétés régies par la Loi sur les sociétés coopératives, ou lorsque la loi en dispose de manière expresse.

L’OSBL introduit certaines nouveautés pour les personnes morales à but non lucratif telles que :

- La distinction entre les sociétés d’intérêt public et les autres personnes morales à but non lucratif,

- Un processus d’examen des documents financiers, et

- L’amélioration des droits des membres votants et non votants des personnes morales à but non lucratif.

Pour les personnes morales à but non lucratif en Ontario, l’entrée en vigueur de l’OSBL soulève certaines considérations de transition.

Statut fiscal d'une personne morale à but non lucratif en Ontario

En règle générale, constituer une personne morale à but non lucratif devrait tenir compte de son statut fiscal. Dit autrement, une personne morale à but non lucratif ontarienne doit rédiger ses objectifs de manière à remplir les conditions requises par le statut d’enregistrement fiscal qu’elle veut obtenir avant de se constituer en personne morale.

Une personne morale à but non lucratif possède 2 choix en ce qui concerne son statut fiscal : elle peut être enregistrée comme organisation à but non lucratif ou comme organisme de bienfaisance. Une personne morale à but non lucratif ne peut pas être considérée comme une organisation à but non lucratif et un organisme de bienfaisance simultanément d’un point de vue fiscal.

- Si une personne morale à but non lucratif veut être enregistrée en tant qu’organisme de bienfaisance, elle doit remplir toutes les conditions fixées par la Loi de l’impôt sur le revenu et la common law ainsi que par la Direction des organismes de bienfaisance de l’Agence du revenu du Canada.

- Si une personne morale à but non lucratif veut être enregistrée en tant qu’organisation à but non lucratif, son ou ses objectifs doivent relever exclusivement de l’une des catégories suivantes :

- le bien-être social,

- l’ amélioration civique,

- le plaisir ou la récréation, ou

- à toute autre fin que le profit.

Par exemple, une association de copropriétaires est généralement considérée comme une organisation à but non lucratif parce qu’elle fonctionne dans l’intérêts de ses membres sans avoir un but lucratif.

Personne morale caritative en Ontario

Il y a 2 raisons pour demander le statut d’organisme de bienfaisance pour une personne morale à but non lucratif : les organismes de bienfaisance sont exonérés d’impôts et peuvent délivrer des reçus. Ainsi, si une personne fait un don d’argent, une personne morale à des fins caritatives (également dénommée « personne morale caritative ») peut délivrer un reçu pour réduire l’obligation fiscale du donneur. La possibilité de délivrer des reçus permet de générer des fonds, car elle constitue un incitatif pour les donneurs. De plus, une personne morale caritative ne paie pas d’impôts sur les profits ou les excédents d’exploitation.

Une personne morale à but non lucratif peut être un organisme de bienfaisance en Ontario, pourvu que :

- Ses objectifs et activités s’inscrivent dans le concept juridique de « charité » tel qu’il est reconnu par la common law, et

- Elle répond à toute autre exigence de la Loi de l’impôt sur le revenu.

Le concept de "charité"

La notion de « charité » en common law exige le respect de 3 conditions:

- Une affectation exclusive des biens,

- À des fins caritatives, et

- Dans l’intérêt public.

UNE AFFECTATION EXCLUSIVE DE BIENS

Une personne morale à but non lucratif en Ontario doit consacrer tous ses biens à une fin caritative.

En règle générale, la common law stipule qu’une entité créée à la fois dans un but caritatif et non caritatif sera déclarée invalide. Si un tel cas se présente, un tribunal peut analyser la nature des objectifs, séparer l’objectif caritatif de l’objectif non caritatif ou examiner si l’objectif non caritatif est accessoire à l’objectif caritatif.

FINS CARITATIVES

En plus de consacrer tous ses biens à une fin caritative, une personne morale à but non lucratif doit rentrer dans 1 des 4 catégories d’objets de beinfaisance. Cette définition est technique et diffère de sa signification populaire.

Il existe 4 catégories d’objets de bienfaisance :

(A) Soulagement de la pauvreté ;

En vertu de la common law, le terme “pauvreté” ne se limite pas à la satisfaction des besoins de subsistance, mais peut englober des situations où le soulagement de la pauvreté évite aux bénéficiaires de tomber dans la misère.

Le soulagement de la pauvreté n’exige pas nécessairement que les bénéficiaires soient pauvres. Par conséquent, il est possible de viser des personnes qui sont tombées dans une situation difficile et s’adresser à un groupe de personnes restreint. Par exemple, les organisations ontarienne qui fournissent des soupes populaires ou des logements locatifs à bas prix participent à une fin de soulagement de la pauvreté.

(B) Promotion de l’éducation

La promotion de l’éducation comprend les écoles privées et publiques, et s’applique aux bibliothèques, aux sociétés de chorale, aux musées, aux sociétés de Shakespeare, aux sociétés savantes, aux bourses d’études, et autres.

Pour déterminer si une personne morale à but non lucratif en Ontario relève ou non de cette catégorie, la nature de l’éducation est prise en compte. Il est à noter que la simple distribution de l’information ou la diffusion d’opinions ont été considérées comme insuffisantes pour rentrer dans cette catégorie.

(C) Promotion de la religion

La promotion de la religion comprend l’édition, l’enseignement et la propagation d’une religion, ainsi que la construction et l’entretien de lieux de culte et de sépulture. En règle générale, aucune distinction n’est faite entre les religions. Par ailleurs, remarquez que l’avancement de la religion n’a pas besoin de promulguer la religion, mais de permettre aux gens de la célébrer.

Dans le cadre de cette catégorie, 2 conditions doivent être remplies :

- La religion exige un Dieu, précisément une croyance en Dieu, et la promotion du culte de ce Dieu.

Par exemple, une organisation qui travaille à la promotion de principes éthiques ne remplit pas cette condition. - Dans l’intérêt du public.

En règle générale, la common law présume que l’avancement de la religion procure un bénéfice public.

(D) Autres fins bénéfiques pour la communauté

Cette catégorie comprend les bénéfices pour la communauté qui peuvent constituer un objet de bienfaisance, mais qui ne relèvent pas des 3 premiers types discutés.

Voici quelques exemples d’objets de bienfaisance autres reconnus :

- Organisations pour les fins sociales tels que les orphelinats, les hôpitaux, les organisations de secours en cas de catastrophe,

- Organisations à des fins communautaires tels que des parcs ou des cimetières, ou

- Les groupes sociaux qui luttent contre la cruauté envers les animaux ou pour préserver l’environnement.

POUR UN INTÉRÊT PUBLIC

Si les objectifs de la personne morale à but non lucratif relèvent de 1 des 4 catégories d’objets de bienfaisance auquel tous ses biens sont consacrés, la personne morale à but non lucratif doit œuvrer dans un intérêt public.

La notion d’intérêt public comporte 2 aspects :

- Il doit y avoir un bénéfice pour le public.

En d’autres termes, il doit y avoir un bénéfice tangible et pratique, direct ou indirect, qui est évalué au cas par cas. En général, en Ontario, le bénéfice pour le public est présumé pour les 3 premiers objets de bienfaisance.

- Le public doit être le bénéficiaire.

En d’autres termes, le bénéfice doit revenir à une partie de la communauté, ce qui signifie que les bénéficiaires doivent être numériquement non-négligeables et que la qualité qui distingue les bénéficiaires des non-bénéficiaires ne peut pas dépendre de leur relation par rapport à la personne morale à but non lucratif.

Pour résumer, une personne morale caritative doit:

- Oeuvrer dans 1 des 4 catégories d’objets de bienfaisance,

- Consacrer tous ses biens à cet objet,

- Dans l’intérêt public.

Lorsque toutes ces conditions sont remplies, la Direction des organismes de bienfaisance de l’Agence du revenu du Canada accorde le statut d’organisme de bienfaisance à toute personne morale à but non lucratif constituée et résidant au Canada.

Notez que la common law interdit aux personnes morales caritatives de s’engager dans des activités politiques. En revanche, la Loi de l’impôt sur le revenu permet à une personne morale caritative de s’engager dans des activités politiques, à condition que ces activités soient accessoires ou incidentes à ses activités caritatives, et que ces activités n’incluent pas le soutien ou l’opposition direct ou indirect à un parti politique ou à un candidat à une fonction publique. La loi permet, dans certains cas, de consacrer jusqu’à 20 % des ressources à ces activités.

Comme vous pouvez le constater, constituer une personne morale à but non lucratif en Ontario en tant qu’organisme de bienfaisance n’est pas une tâche facile. Au contraire, elle nécessite une compréhension et une application correcte des différentes nuances juridiques en la matière. Pour toute question relative aux personnes morales à but non lucratif ou caritatives, contactez-nous.

Conclusion

Pour conclure, rappelez-vous que:

- Constituer une personne morale à but non lucratif et l’enregistrer en tant qu’organisme de bienfaisance demeure avantageux d’un point de vue fiscal et soumis à des règles juridiques techniques qui doivent être respectées.

- Vous n’êtes pas seul : Lexstart est là pour vous aider à constituer votre personne morale à but non lucratif et à l’enregistrer en tant qu’organisme de bienfaisance sans compromettre votre budget en vous offrant des services juridiques abordables et personnalisés.

Nous espérons que cet article vous a aidé à comprendre ce que constitue une personne morale à but non lucratif et comment l’enregistrer à titre d’organisme caritatif en Ontario. Pour plus de renseignements en ce qui concerne la juridiction d’incorporation ou le processus d’incorporation, Lexstart peut vous aider.